Compañías

Gelpiu: tesis de inversión

Jordi Noguera, experto en inversión de Dozen Investments, analiza en esta tesis de inversión todos los detalles sobre Gelpiu, una de las oportunidades que tenemos publicadas en la plataforma.

Sobre el mercado

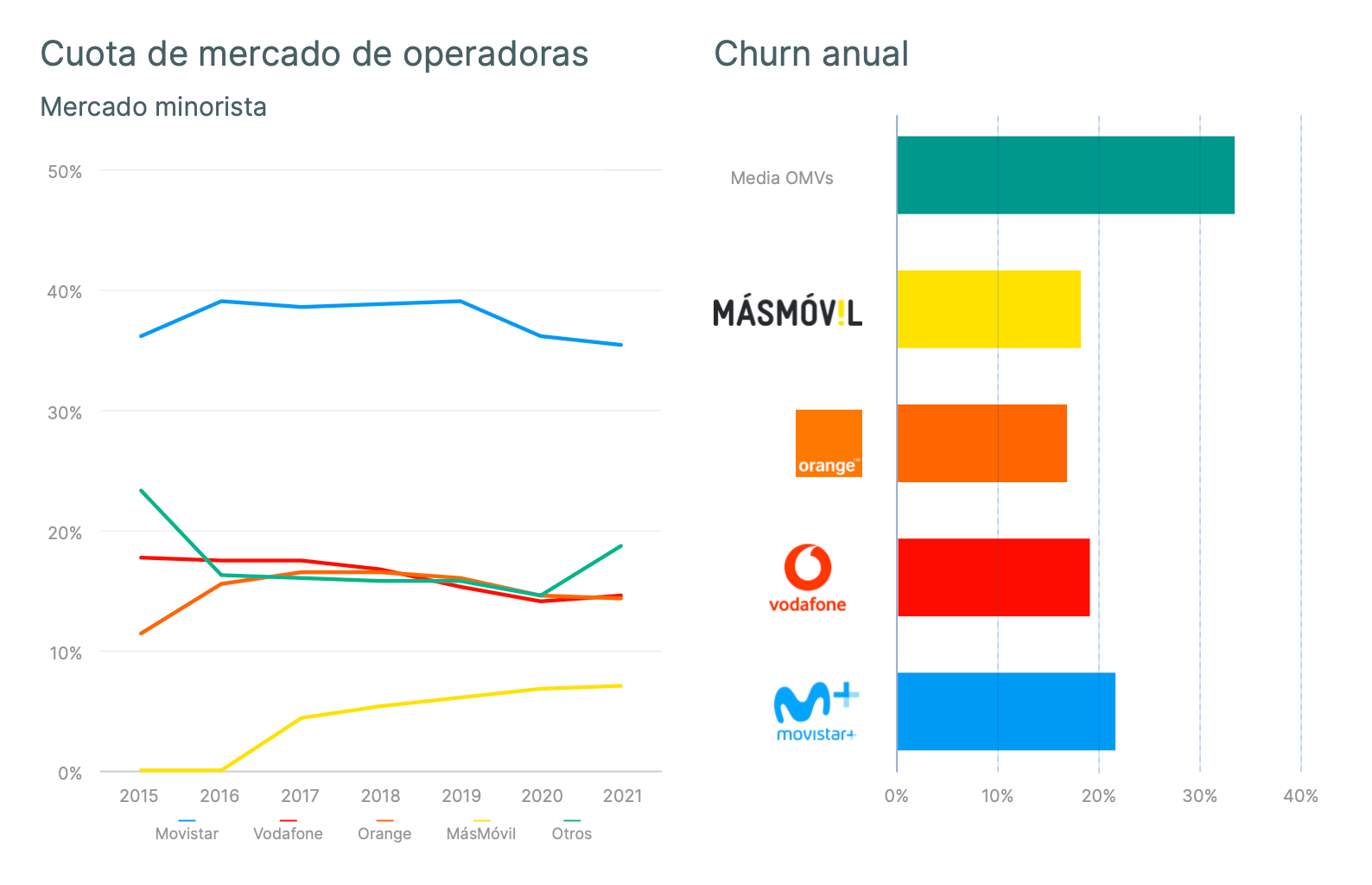

El sector de la telefonía móvil es uno de los mercados más grandes del mundo. Solo las ventas minoristas en España son >24.000M€ y aunque es un sector muy consolidado por las empresas que todos conocemos (Vodafone, Orange, Movistar), se trata de un mercado con un problema muy grande de rotación de clientes.

Estas empresas terminan siendo una commoditie y no logran generar marca. Cuentan numerosas bajas de clientes de forma constante, llegando a un churn (bajas de clientes) del 15-20% anual. Esto, desbloquea una nueva demanda de clientes en busca de tarifas diferentes.

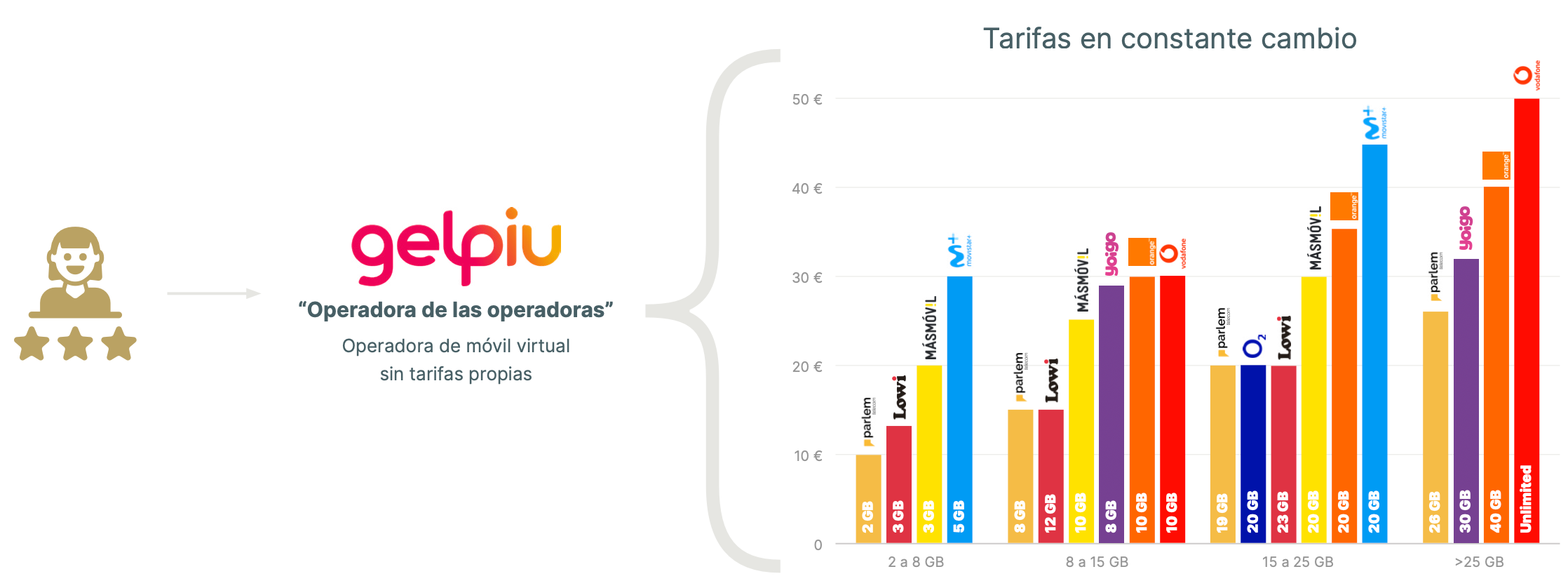

Prueba de ello es el constante cambio de tarifas y la constante aparición de nuevos players en el mercado como pueden ser Más Móvil, Telecable, Parlem, Lowi, Finetwork, Simyo… aprovechando estas oportunidades con propuestas distintas o con ofertas muy agresivas. Ejemplo, Digi (ver noticia, muy interesante), donde en tan solo un año, ha conseguido “arrebatar” 600.000 clientes a las grandes operadoras con tarifas low-cost.

¿Qué es Gelpiu?

En este entorno, nace Gelpiu, una compañía que ayuda a encontrar y contratar la mejor tarifa de fibra y móvil de forma rápida, simple y gratis. Gelpiu actualmente realiza el servicio de búsqueda, comparación y portabilidad de tarifas móvil, pero lo realmente interesante es la visión de la compañía.

Visión de la compañía

- Actualidad: Servicio de asesoramiento y portabilidad en tarifas de fibra y móvil. El cliente no debe hacer nada en el proceso de cambio de tarifa.

- Visión: Liderar la categoría TaaS siendo la operadora de las operadoras.

El objetivo de la Gelpiu es convertirse en la operadora de las operadoras y liderar la categoría TaaS (Telecom-as-a-Service). Es algo complicado de entender, pero en este modelo, el usuario sería cliente de Gelpiu y Gelpiu, “por debajo”, usaría la tarifa móvil más óptima en todo momento, aprovechándose de la alta aparición de nuevas tarifas, ofertas, descuentos, etc. y encontrando, en todo momento y de forma continuada, la mejor opción del mercado para sus clientes.

Por ejemplo, durante tres meses estaríamos usando una tarifa de Movistar y en verano, debido al súper descuento de Digi entrando al mercado con tarifas lowcost, nos cambiará de forma automática a Digi aprovechando estas tarifas y nuevas empresas que van apareciendo constantemente.

Una comparación interesante para entender el modelo sería Stripe. Stripe es una pasarela de pago, es una empresa que nos permite realizar y recibir pagos. Es decir, es un intermediario entre comprador y vendedor, de forma que se puede recibir pagos sin necesidad de información entre ambos. Gelpiu, podría convertirse en un Stripe para operadoras móvil, funcionando como intermediario (en este caso, inteligente) entre comprador y vendedor.

Sobre la solución

Una solución como la que plantea Gelpiu, permitiría a cualquier empresa (sea un banco, una despacho, una consultoría o una empresa tecnológica) comercializar sus propios planes a sus propios trabajadores o clientes con tarifas totalmente personalizadas o bajo su propia marca.

Por ejemplo, Google en Estados Unidos ya ha empezado a hacerlo (ver link) bajo la marca GoogleFi o Aldi en Alemania bajo la marca Aldi Talk. En estos casos, serían como Operadoras Móvil Virtuales (OMV) tradicionales. Esto es proceso caro, requiere de mucho trabajo técnico y solo es asequible para grandes corporaciones pero demuestra que hay un interés real.

En este momento, no es posible ejecutarlo por la tecnología actual, ya que aún existe fricción en el cambio de tarifas móvil debido a las tarjetas físicas. La compañía está haciendo market-timing con el core business actual para aprovechar la ventana de oportunidad que puede llegar debido a la tecnología eSim y está empezando a cerrar acuerdos con las empresas de telecomunicaciones para ello.

¿Qué está pasando en el sector?

- Tecnología: eSim habilitará una portabilidad sin fricción, permitiendo el cambio de tarifas de forma muy fácil. Ahora mismo, no ha llegado porque el sector está muy controlado por pocos players y estos, como es lógico, no tienen incentivos para adoptar la tecnología eSim (aunque en los últimos años, ya ha habido cambios). Serán las empresas de hardware, los productores de móvil, quienes lideren la transición ya que para el cliente final, la propuesta de valor es mucho mejor. Ver noticia.Planes multi-devices: Cada vez existen más dispositivos con conectividad (tablets, relojes, etc) y en consecuencia, más opciones disponibles para ello.

- Regulación: Marco legal para cambiarse de tarifa de forma gratuita y manteniendo el número.

- Nuevas generaciones: El consumidor entiende que la portabilidad entre empresas debe ser algo sencillo. Plataformas como Spotify/Netflix han normalizado poderse dar de baja con solo un clic y el consumidor no acepta la permanencia.

- Tendencia estructural del sector: Las grandes empresas (Vodafone, Movistar, Orange) no consiguen generar marca y la rotación de clientes es muy alta.

- Económica: Inflación/crisis que implica revisar a la baja todos los costes, no solamente en telefonía. También en los otros verticales que Gelpiu está lanzando.

Modelo

Actualmente, es un servicio gratis para el cliente y Gelpiu, monetiza por cliente traído a la operadora. Es decir, la operadora paga a Gelpiu por cada nuevo cliente. Al final, para la operadora, Gelpiu es un partner debido a que le trae clientes sin necesidad de inversión en marketing (win-win). El riesgo de captación es mucho menor para la operadora.

A pesar de esto, se trata de un cliente que no es recurrente para la compañía y esto lo hace menos atractivo, pero de forma inteligente, Gelpiu lo ha solucionado con distintas iniciativas:

- Cartera de clientes: Contratos con operadoras móviles que le pagan un fee mensual para aquellos clientes con más de X meses de permanencia con la operadora (ya supone el 8% de los ingresos)

- Partners (B2B2C): Trabajan con partners como comparadores/puntos físicos de ventas donde estos, sí que les traen potenciales clientes de forma recurrente. En este caso, Gelpiu no debe invertir en marketing para captar el cliente, pero sí que debe pagar por cliente convertido.Con el partner también es una relación win-win. Un comparador no monetiza por clientes otorgados a la operadora. Principlamente monetiza por visitas generadas y, por lo tanto, trabajar con Gelpiu le permite tener un incremental de ingresos (Gelpiu paga al partner por lead otorgado) por cada usuario, que antes no tendrían.

- Venta cruzada de servicios: Con la base de clientes y la tecnología desarrollada, puede hacer el mismo servicio en otros sectores como agua, luz, gas, seguros, etc.

A futuro, y si la compañía logra ejecutar el modelo TaaS, el negocio será más atractivo porque los ingresos serán totalmente recurrentes. Como potenciales usuarios, contrataríamos y pagaríamos de forma mensual a Gelpiu y posteriormente, Gelpiu pagaría a la operadora. Como intermediario, Gelpiu comisionaría mediante un fee entre usuario y operadora.

¿Qué ha pasado hasta ahora?

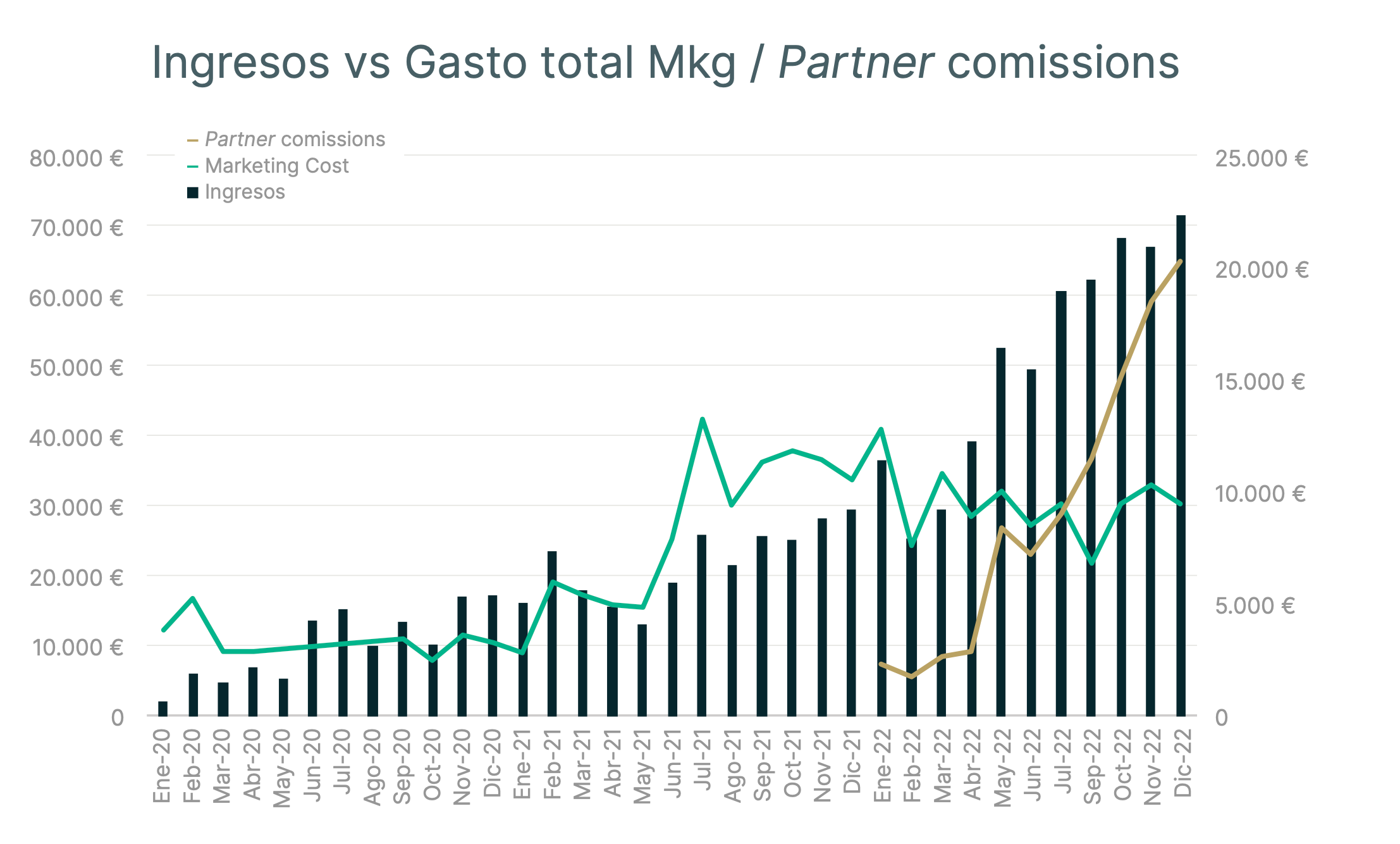

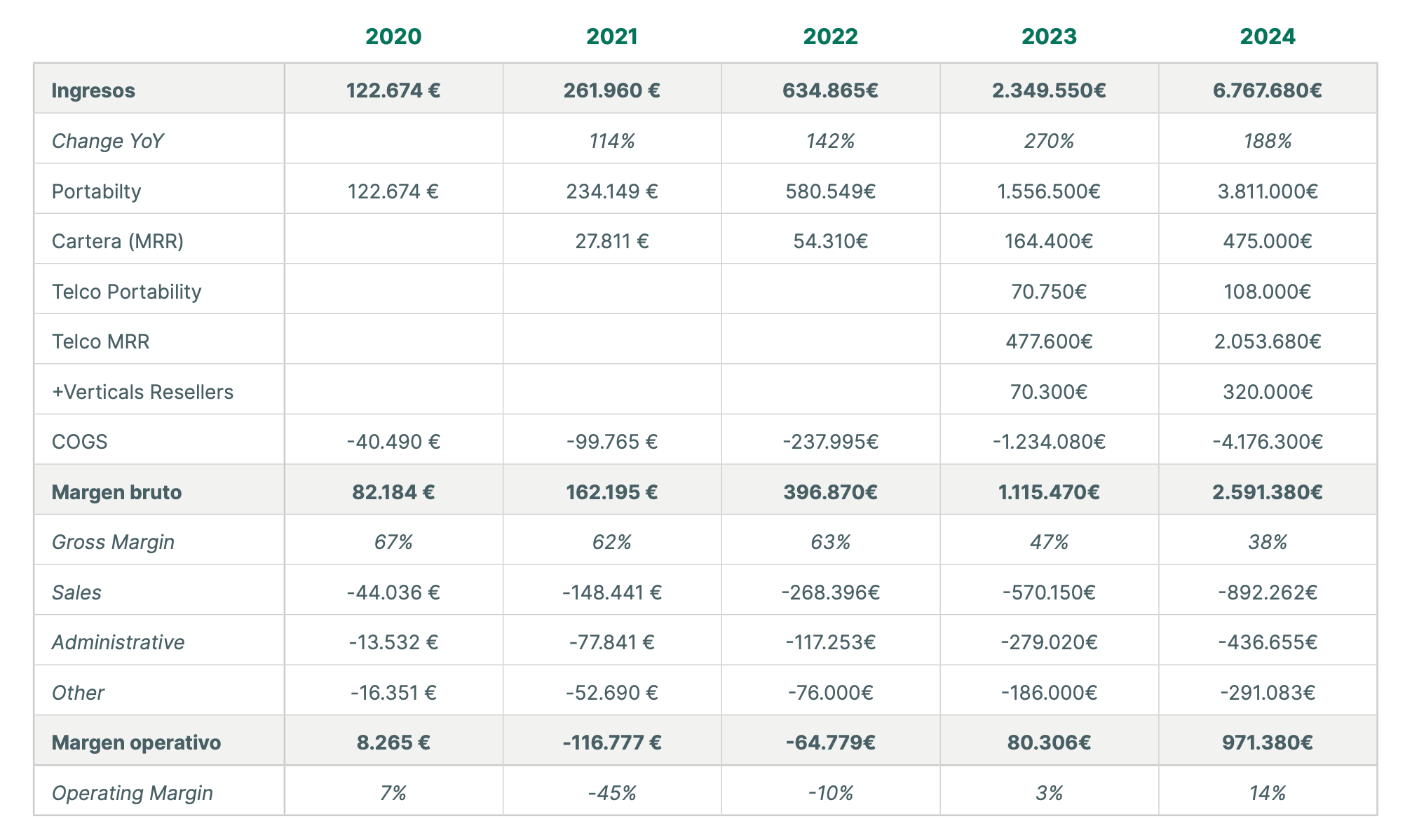

Gelpiu inició operaciones en 2020 y actualmente cuenta con unos ingresos mensuales de 70.000€ aprox. captando a más 700 clientes nuevos cada mes. Este año, la compañía ha facturado 630K€, creciendo un 142% YoY.

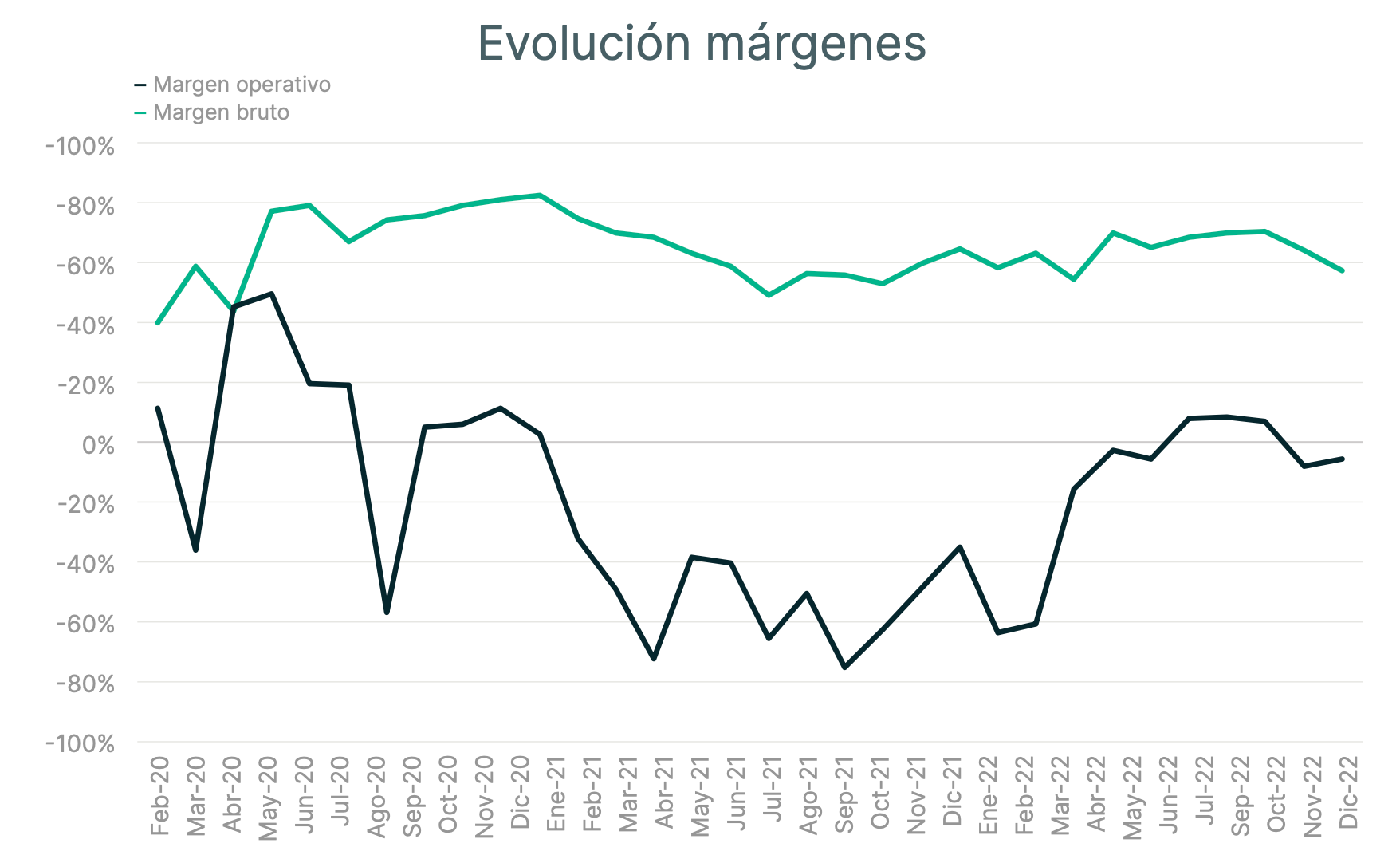

En el gráfico superior se puede ver el crecimiento en ventas, pero también como ha ido evolucionando la forma de captar clientes. El marketing cost es el coste asociado a la captación directa de clientes (B2C) y partner comissions representa el modelo B2B2C, donde trabajar con partners es un modelo mejor en términos de volumen, recurrencia, mejora el circulante y disminuye mucho el riesgo debido a que no se paga hasta que no se ha convertido el lead a cliente de la operadora.

Fundamentales

La evolución en ventas ha sido buena y se ha experimentado una gran mejora del margen operativo sin sacrificar crecimiento, pasando del 45% negativo en 2021 a un 10% negativo. *COGS: Se consideran cogs al gasto en marketing y el coste del lead como coste directo de la venta por como se capta el cliente.

Durante este Q3 2022, los márgenes ebit han sido positivos. Han conseguido validar el modelo y la propuesta de valor, pero es un negocio de volumen y bajos márgenes.

- Sales: Aunque el proceso de ventas todavía requiere de un trabajo manual, algo que limita la escalabilidad, el proceso es mucho más automatizado que una operadora tradicional. Mediante chatbots e IA, la compañía gestiona 180- 200 ventas mensuales por comercial versus 50-60 (x3-x4) que gestionan los comerciales de las operadoras tradicionales.

También se trata de una compañía con altos requerimientos de working capital (ver imagen modelo de negocio) ya que primero, debe hacer el esfuerzo de invertir marketing para captar el cliente (B2C) y posteriormente, una vez convertido a cliente para la operadora, esta le paga a Gelpiu. Existe un ciclo de cobro-pagas que dificulta el crecimiento a ritmos elevados por las dinámicas del sector y por un tema de escala, de volumen de negocio. A mayor volumen de clientes, Gelpiu podrá negociar mejores condiciones.

El modelo B2B2C, es menos intensivo en working capital ya que, Gelpiu no debe invertir en captar el cliente. El partner le proporciona un cliente interesado en mejorar la tarifa, Gelpiu lo ayuda y lo convierte en cliente. La operadora paga Gelpiu y posteriormente, se paga al partner.

Comparables

Con una propuesta de valor similar, existe Papernest como caso de éxito, donde gestionan la portabilidad de electricidad, gas, agua, internet, teléfono, seguro del hogar… en el momento de realizar una mudanza. Papernest no está tan focalizado en encontrar el mejor producto para el cliente, sino en el cambio de nombre. Cuentan con unos 600 empleados.

Con una visión de negocio similar, existe Gigs, empresa de Berlin con 40 empleados y seleccionada por YCombinator en 2021. Han levantado $24M este año con Gradient Ventures (early-stage Google’s VC fund) y Dara Khosrowshahi (CEO de Uber). Muy focalizados en el mercado americano.

Equipo

El equipo de Gelpiu está compensando en cuanto a roles, tienen experiencia en el sector de las telecomunicaciones y los tres fundadores han emprendido en el pasado (elAbogado, Phemium y SitMobile). El equipo fundador posee el 73% de las acciones.

Riesgos

- Modelo actual. Negocio poco escalable con bajos márgenes y poca repetición. Aun así, la compañía lo compensa mediante 1. partners (modelo B2B2C) donde si que hay recurrencia, 2. venta cruzada de servicio en otras verticales (agua, luz, seguros) y 3. cartera de clientes (ingresos clientes con alto tiempo de permanencia). También, con este modelo, existen casos de éxito como Papernest.Y aunque podría ser un negocio interesante porque crecer, no requiere de inversión activos físicos y los retornos sobre el capital invertido son buenos, no es exactamente lo que se busca en capital riesgo.

- Competencia. En el caso de aumentar mucho la competencia en la captación de clientes (B2C), los canales de adquisición podrían encarecerse. A pesar de esto, actualmente un elevado volumen de clientes provienen del modelo B2B2C y es un mercado muy grande.

- Time-to-market. Aunque la tecnología eSim parece una evidencia, el proceso puede alargarse y es algo que Gelpiu no puede controlar.

Valoración

Gelpiu está realizando una ampliación de capital de 600K€ a una valoración pre-money de 3.1M€. En esta operación, Dozen con 400K€, invertimos junto a Inveready, uno de los principales fondos de capital del riesgo. Adeconocedor del sector telco después de inversiones como MásMovil y Parlem, con una nueva aportación (follow-on) de 200K€ (Gelpiu es una participada de Inveready). Dozen adquiere ~10% de la compañía.

Conclusión sobre la inversión en Gelpiu

En mi opinión, el modelo actual no es el negocio más atractivo del mundo por los motivos comentados. Es un negocio donde la repetición y los márgenes son bajos. A pesar de esto, es un negocio que soluciona un problema real y en el que el equipo ha ejecutado muy bien (prueba de ellos son las más de 1.000 opiniones en Google y Trustpilot con un 4.9/5). Todo ello, hace que pueda seguir creciendo a ritmos elevados. Además, existen casos de éxito en otras verticales como Papernest y donde no hay problema de demanda, con la ampliación de capital, podrán destinar el dinero a working capital por lo que crecer en ingresos, es bastante predecible.

Desde mi punto de vista, lo más interesante es que se trata de una oportunidad con mucha asimetría, con opcionalidad. Actualmente, tienen un negocio validado (Q3 2022 breakeven), creciendo a ritmos elevados (>140% YoY), con un mercado muy grande por delante donde se puede capturar mucho valor. Además, la compañía se encuentra en un punto donde la rentabilidad está muy cerca y, por lo tanto, podrá optar por distintas vías de financiación con el objetivo de seguir replicando lo mismo y generar un volumen de negocio mayor.

Por otro lado, las tendencias tecnológicas (eSim, multi-devices) y la situación de mercado (operadoras sin marca , sector con churn elevado, bajo NPS, marco legal, inflación y subida de costes) pueden generar una ventana de oportunidad para la compañía. Gelpiu se está posicionando para tratar de ejecutar con un buen time-to-market y convertirse en el stripe para operadoras móvil, siendo un modelo totalmente innovador, un negocio de calidad por la alta recurrencia y con multitud de opciones a explotar.

También te puede gustar

Cómo gestionar una cartera de startups: balance del portfolio 2025

Claves para entender la evolución y rentabilidad de una inversión en startups a largo plazo […]

Tesis de inversión: Bloome

En la tesis de inversión de Bloome, nuestro Investment Analyst, Jordi Noguera, analiza la compañía liderada […]

Founderz financia con éxito una ronda de 1M€

Founderz, la edtech liderada por Pau Garcia Milà, financia con éxito una ronda de 1M€. […]